La jerarquía normativa para habilitar e implementar la actividad de generación distribuida difiere entre los mercados. Algunos de ellos establecen leyes y otros, reglamentos técnicos, resoluciones, decretos u otros niveles de regulación. Respecto a los mecanismos de compensación, dos tercios de los mercados utilizan el modelo de “Medición Neta”, mientras que el tercio restante, la “Facturación Neta”.

En términos promedio el periodo de repago de un sistema residencial ronda los 6 años, mientras que los sistemas para el sector comercial e industrial se aproximan a los 5 y 4 años respectivamente.

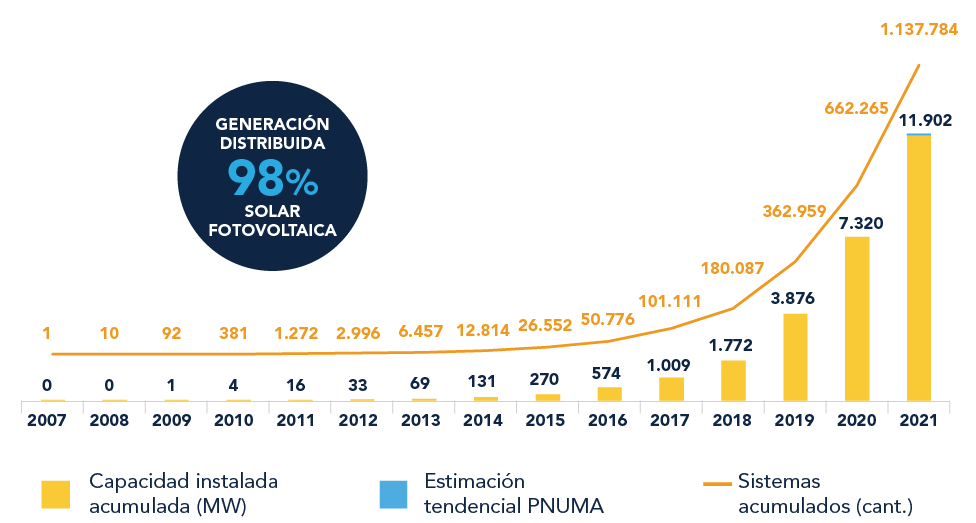

La inversión inicial en equipamiento es la principal barrera de expansión de la generación distribuida solar fotovoltaica. Por ello, la disponibilidad de financiamiento, la habilitación de modelos de negocios y los incentivos promocionales son fundamentales para fomentar su desarrollo y despliegue en la región. El 90% de los mercados han implementado algún tipo de incentivo para promocionar la tecnología. Entre éstos se cuentan mayormente los fiscales, seguidos por los arancelarios, financieros e impositivos.